Reserva Legal: ¿Por qué no debe ser contabilizado como un gasto?

En este artículo analizamos uno de los temas históricamente controversiales en nuestro país: la Reserva Legal

¿Por qué la reserva legal no es un gasto?

En el ámbito contable, es común encontrarse con registros que, aunque bien intencionados, no se ajustan a los principios técnicos adecuados. Uno de esos casos frecuentes es el tratamiento de la reserva legal como si se tratara de un gasto no deducible. Esta práctica, aunque extendida, es incorrecta desde el punto de vista contable y puede generar distorsiones importantes en los estados financieros de una empresa.

¿Qué es la reserva legal?

La reserva legal es una reclasificación de utilidades, exigida por la legislación comercial en muchos países (en el Paraguay encontramos esta exigencia en la Ley del Comerciante, específicamente en el artículo 91). Y tiene como objetivo proteger el capital de la empresa frente a pérdidas futuras y brindar mayor seguridad a los acreedores. Se constituye obligatoriamente con un porcentaje de las utilidades después de impuestos (5% en el caso del Paraguay) y se mantiene dentro del patrimonio de la empresa.

¿Por qué no es un gasto?

Para comprender por qué no debe registrarse como un gasto, debemos ir más allá de la normativa fiscal y remitirnos al Marco Conceptual de las Normas Internacionales de Información Financiera (NIIF). Allí se establece qué se considera un gasto:

Un gasto es una disminución en los beneficios económicos durante el período contable, en forma de salidas o disminuciones de activos, o aumentos de pasivos, que resultan en una disminución del patrimonio neto.

Analicemos con detalle esta definición y pongamos bajo la lupa la reserva legal para llegar a una conclusión clara en 3 pasos en forma de preguntas:

¿El asiento de reserva legal involucra disminuciones de activos? ---->NO (se haga como se haga el asiento, no hay salida de recursos.)

¿El asiento de reserva legal implica aumentos de pasivos? ----> NO (de nuevo no se cumple con la definición de GASTO

¿El asiento de reserva legal resulta en una disminución del patrimonio neto? NO (por tercera vez tenemos una respuesta negativa

Mediante este análisis podemos concluir que la reserva legal NO ES UN GASTO porque no cumple con dicha definición, ya que no representa una salida de recursos, ni un incremento del pasivo, ni una disminución del patrimonio neto, sino una reclasificación interna dentro del mismo patrimonio: se traslada una parte de las utilidades a una cuenta de reserva obligatoria. Por lo tanto, no debe registrarse como un gasto, ni contable ni fiscalmente.

Una cuestión de técnica contable, no de normas fiscales

Este es un punto clave: no se encontrará en las normas fiscales una indicación sobre cómo registrar la reserva legal, porque se trata de un tema estrictamente contable. Para resolverlo, hay que aplicar principios profesionales de contabilidad, no criterios tributarios. Por eso, es fundamental que los registros contables se fundamenten en normas técnicas y no únicamente en su efecto fiscal.

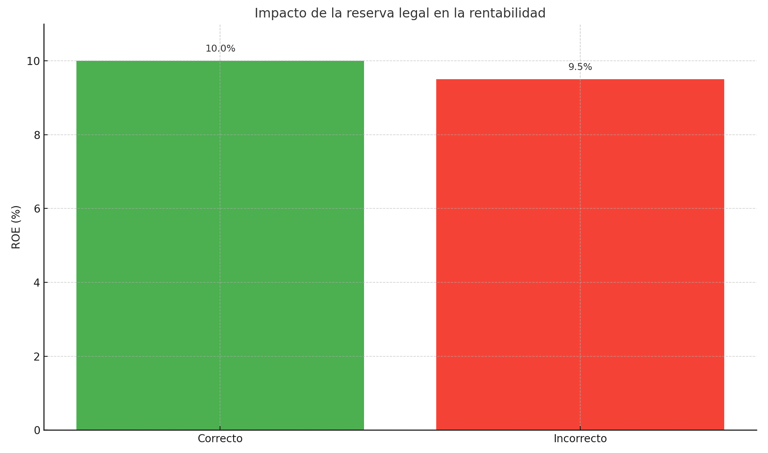

Impacto directo en los indicadores financieros

Registrar la reserva legal como un gasto afecta directamente (y negativamente) la rentabilidad contable de la empresa, ya que reduce artificialmente el resultado del ejercicio. Esta distorsión puede tener consecuencias importantes, especialmente cuando los estados financieros son utilizados por terceros para evaluar la situación financiera del negocio.

Por ejemplo, un error en el cálculo de la rentabilidad puede reducir la calificación crediticia de la empresa, afectar su capacidad para obtener financiamiento, o incluso debilitar la percepción de sus inversores y socios comerciales. Es decir, una mala práctica contable puede traducirse en desventajas económicas reales.

El sentido común también ayuda

Usar el sentido común también ayuda y permite entender fácilmente que la reserva legal no representa un gasto real para la empresa: Al constituirla, la empresa no está "gastando" dinero. No hay una salida de efectivo, no se genera ninguna obligación de pago, ni una pérdida de recursos. Solo se está "guardando" una parte de las utilidades para cumplir con una obligación legal que busca proteger los intereses de los usuarios de los estados financieros. Podemos agregar para finalizar, que la empresa, y más concretamente, los socios o accionistas, podrán disponer de la reserva legal al momento de un cierre definitivo de la empresa, este hecho trae mayor claridad aún a la cuestión de que no se trata de un gasto ni una pérdida para la empresa.

En MasterTribu ayudamos a las empresas a alinear su contabilidad con estándares profesionales, mejorando la calidad de la información y, muchas veces, logrando beneficios fiscales adicionales. Si quieres conocer más sobre cómo podemos ayudarte, no dudes en contactarnos.